Erstellung von CSRD-konformen Nachhaltigkeitserklärungen

Erstellung von CSRD-konformen Nachhaltigkeitserklärungen

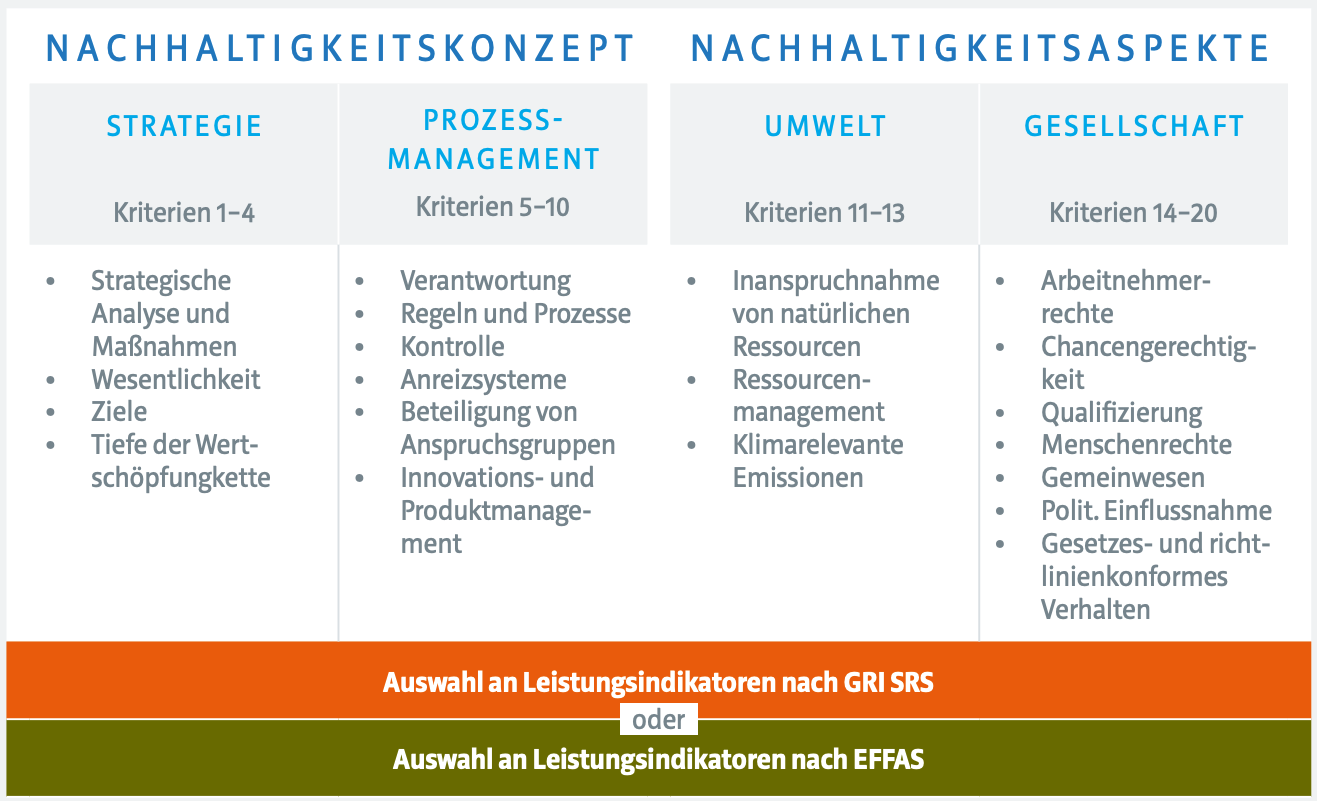

Die CSRD verpflichtet bestimmte Unternehmen zu einer umfassenden, prüfbaren Nachhaltigkeitsberichterstattung auf Basis der ESRS. Die damit einhergehende Berichtspflicht bietet Unternehmen eine große Chance, Nachhaltigkeit systematisch zu verankern und kontinuierlich weiterzuentwickeln.

Mein Beratungsprozess

Meine CSRD-Beratung folgt einem klar strukturierten Prozess, der die Anforderungen der ESRS konsequent in die Unternehmenspraxis überführt. Zunächst führen wir eine Wesentlichkeitsanalyse nach doppelter Wesentlichkeit durch und binden relevante Stakeholder ein. Anschließend analysieren wir bestehende Strukturen mittels Gap-Analyse und entwickeln einen präzisen Projektplan.

Gemeinsam richten wir ein effizientes Datenmanagement ein, definieren relevante KPIs und schaffen eine transparente Reporting-Struktur. In der nächsten Phase begleite ich Sie bei der Erstellung eines prüffähigen, konsistenten Berichts und – auf Wunsch – in der Abstimmung mit Ihrem Wirtschaftsprüfer. Abschließend unterstütze ich Sie bis zur Veröffentlichung und bereite Ihr Unternehmen auf zukünftige CSRD-Berichtszyklen vor.

Nachrichten

Aktuelles aus meinem Nachhaltigkeitsblog

Untenstehend finden Sie aktuelle Kurznachrichten rund um die Corporate Sustainability Reporting Directive (CSRD). Weitere Meldungen zur nachhaltigen Unternehmensführung, zu neuen Standards sowie zu aktuellen Entwicklungen im Bereich Nachhaltigkeit finden Sie hier.

Referenzen

Unternehmen, die auf meine Nachhaltigkeitsexpertise setzen